はじめに

現在,日本で使用されている潤滑油には,海外から最終製品として輸入されているものと,海外の油剤メーカーの技術により国内で委託生産されている輸入潤滑油または,海外ブランドオイルと呼ばれるものがある。

最も身近なものとしては,カー用品店,量販店等で陳列されている車両用潤滑油が挙げられる。'80年代後半のモータースポーツブームで若年層を中心としたカーマニア層に認知されると,「高級なオイル」という位置付けと,ブランドイメージの浸透により需要が増加し,メジャー系などの参入が盛んになった。現在は弊社独自の調査によると,49,710kL(このうち輸入は約15,030kL)の海外ブランドのエンジン油が市場に流通している。総量としての市場拡大が期待できないエンジン油だが,エンジン油の販売に力を入れたい店舗にとってブランド力のある海外ブランドの販売を強化する動きは今後も続くものと思われる。

工業用潤滑油では,主に金属加工油や輸入工作機械の指定油として油圧作動油などが輸入されている。金属加工油では,難加工材の切削・研削や重切削・研削の分野の商品が多く,油圧作動油においては,難燃性や耐摩耗性,生分解性といった性能的な特長を持った製品が輸入されている。その他の油種においても同様に,日本国内製品では満たされない性能をもった製品が大部分を占めている。また近年では,植物油ベースの切削油や生分解性の高い油剤など,環境規制が厳しい欧州のメーカーの油剤が,環境対策という切り口で市場に数多く流通している。

輸入潤滑油は,輸入コストや在庫管理といった国産品では不要なコストを抱えるためにも,適正な価格で取引がなされないと輸入するメリットがなくなってしまう。そのために高付加価値商品として採算の取れる市場取り引きがなされているようである。

現在日本国内で販売されている輸入潤滑油を製造メーカーごとに分け,製造元・販売会社の概要およびその取り扱い製品を紹介する。なお掲載している中には,日本国内で製造販売を行っている企業や製品もある。本特集ではこれを海外メーカー本国の技術により生産を行っている「技術輸入品」という観点に立ち,輸入潤滑油として扱っている。

会社一覧表

|

製造元会社

|

国籍

|

製品発売元

|

取り扱い油種

|

| 車両用潤滑油 |

舶用潤滑油 |

工業用潤滑油 |

固体潤滑剤 |

グリース |

工作油剤 |

さび止め油 |

その他 |

| アチソン・インダストリーズ・インク |

アメリカ |

日本アチソン |

|

|

◯

|

◯

|

|

|

◯

|

|

| アマリー |

アメリカ |

万和商事 |

◯

|

|

|

|

◯

|

|

|

|

| Aral |

ドイツ |

ヤナセ石油販売 |

◯

|

|

|

|

|

|

|

|

| アンデロール |

アメリカ |

アンデロールジャパン |

|

|

◯

|

|

◯

|

|

|

|

| E.I.デュポン |

アメリカ |

丸和物産 |

|

|

◯

|

◯

|

◯

|

|

|

|

| ENI S.p.A (Agip) |

イタリア |

昭和貿易 |

◯

|

|

|

|

|

|

|

|

| ウイットモア |

アメリカ |

大洋液化ガス |

◯

|

|

◯

|

◯

|

◯

|

|

|

|

| ウイン・オイル |

アメリカ |

公洋商事 |

◯

|

|

◯

|

|

◯

|

◯

|

◯

|

|

| LPS |

アメリカ |

武蔵ホルト |

◯

|

|

◯

|

|

◯

|

◯

|

◯

|

|

| ELF |

フランス |

トタル・ルブリカンツ・ジャパン |

◯

|

|

|

|

|

|

|

|

| オイルセンターリサーチ |

アメリカ |

安斎交易 |

◯

|

|

◯

|

◯

|

◯

|

|

|

|

| OBERON |

シンガポール |

トライボジャパン |

◯

|

◯

|

◯

|

◯

|

◯

|

◯

|

◯

|

|

| オメガ |

オーストラリア |

|

◯

|

|

◯

|

◯

|

◯

|

◯

|

◯

|

|

| オメタ・ケミカル工業 |

ドイツ |

オメタ・ジャパン |

|

|

|

|

|

◯

|

|

|

| カストロール |

イギリス |

カストロール |

◯

|

◯

|

◯

|

◯

|

◯

|

◯

|

◯

|

◯

|

| Gulf |

イギリス |

ゴトコジャパン |

◯

|

|

|

|

|

|

|

|

| KEYSTONE(TOTAL) |

アメリカ |

サン・マリンディーゼル |

|

|

◯

|

|

◯

|

|

|

◯

|

| クエーカーステート |

アメリカ |

レッド&イエロー |

◯

|

|

|

|

|

|

|

|

| Kluber Lubrication Munchen KG |

ドイツ |

NOKクリューバー |

◯

|

◯

|

◯

|

◯

|

◯

|

|

◯

|

◯

|

| CHEMTOOL |

アメリカ |

片倉工業(商事部) |

|

|

|

|

|

◯

|

|

|

| コーテック |

アメリカ |

極東貿易 |

|

|

|

|

|

◯

|

◯

|

|

| THE SHERWIN-WILLIAMS |

アメリカ |

菱三商事 |

|

|

|

◯

|

◯

|

|

|

|

| ザ・ダウケミカル |

アメリカ |

ダウケミカル |

|

|

◯

|

|

|

|

|

|

| GRP |

カナダ |

ジーアールピー/岩谷産業 |

|

|

|

|

◯

|

◯

|

|

◯

|

| シェーファー |

アメリカ |

協同商事 |

◯

|

|

◯

|

◯

|

◯

|

◯

|

|

|

| ChevronTexaco |

アメリカ |

シェブロンテキサコジャパン |

◯

|

|

|

|

|

|

|

|

| SUNOCO |

アメリカ |

日本サン石油 |

◯

|

◯

|

◯

|

|

◯

|

◯

|

|

|

| ダウコーニング |

アメリカ |

ダウコーニングアジア |

|

|

◯

|

◯

|

◯

|

◯

|

|

|

| DUCKHAMS |

イギリス |

ユーロオイル・ジャパン |

◯

|

|

|

|

|

|

|

|

| TOTAL |

フランス |

トタル・ルブリカンツ・ジャパン |

◯

|

|

◯

|

|

◯

|

◯

|

◯

|

◯

|

| VALVOLINE INTERNATIONAL INC |

アメリカ |

兼松ケミカル |

◯

|

◯

|

|

|

|

|

◯

|

◯

|

| ハングスターファー |

アメリカ |

三井物産 |

|

|

|

|

|

◯

|

|

|

| BP |

イギリス |

ペトロルブ・インターナショナル |

◯

|

◯

|

◯

|

|

◯

|

◯

|

◯

|

|

| FINA |

フランス |

トタル・ルブリカンツ・ジャパン |

◯

|

|

|

|

|

|

|

|

| Fortum |

フィンランド |

松和産業 |

|

|

|

|

|

|

|

◯

|

| フックスヨーロッパ |

ドイツ |

マコトフックス |

◯

|

◯

|

◯

|

◯

|

◯

|

◯

|

◯

|

◯

|

| フックスルブリカンツ(UK) |

イギリス |

マコトフックス |

◯

|

|

◯

|

|

|

|

|

|

| フックスルブリカンツ(USA) |

アメリカ |

マコトフックス |

|

|

|

|

|

|

◯

|

|

| フックスルブリカントコンサルタント(LUBCON) |

ドイツ |

マコトフックス |

|

|

|

◯

|

◯

|

|

|

|

| フックスベルレイ |

アメリカ |

マコトフックス |

|

|

◯

|

|

◯

|

|

|

|

| フックスルブリテック |

ドイツ |

フックスルブリテックジャパン |

|

|

◯

|

◯

|

◯

|

◯

|

◯

|

◯

|

| Fuchs Lubricants(Australasia )Pty Ltd |

オーストラリア |

サムサーラ |

◯

|

|

|

|

|

|

|

|

| ブラザー・スイスルーブ |

スイス |

ブラザー・スイスルーブ・ジャパン |

|

|

|

|

|

◯

|

|

|

| ペトロカナダ |

カナダ |

マルアイトレーディング |

◯

|

|

◯

|

|

◯

|

|

|

◯

|

| BEL-RAY |

アメリカ |

トライスターインターナショナル |

◯

|

|

◯

|

|

◯

|

◯

|

|

|

| ペンズオイルクエーカーステート |

アメリカ |

伊藤忠ルブネット |

◯

|

|

|

|

|

|

|

|

| ポーラテック |

イギリス |

樋口商会 |

|

|

|

|

|

◯

|

|

|

| ボスティックフィンドレー |

アメリカ |

極東貿易 |

|

|

|

◯

|

|

|

|

|

| MASTER CHEMICAL |

アメリカ |

山光油業 |

|

|

|

|

|

◯

|

|

|

| MILACRON |

アメリカ |

バレナイトジャパン |

|

|

|

|

|

◯

|

|

|

| MOTUL |

フランス |

テクノイルジャポン |

◯

|

|

|

|

|

|

|

|

| モルガン・アドバンスト・セラミックス社 |

アメリカ |

サン・エレクトロ |

|

|

|

◯

|

|

|

|

|

| ヤッコー |

フランス |

万和商事 |

◯

|

|

|

|

|

|

|

|

| ユノカル76 76 Lubricants Company |

アメリカ |

ユーエスシー |

◯

|

|

|

|

|

|

|

|

| LIQUI MOLY |

ドイツ |

ミック |

◯

|

◯

|

|

◯

|

◯

|

|

|

◯

|

| ルビシル |

イギリス |

ルビシルジャパン |

|

|

|

|

|

◯

|

|

|

| レッドライン |

アメリカ |

レッドライン |

◯

|

|

|

|

|

|

|

|

| ロイヤルパープル |

アメリカ |

ティーケー科学開発 |

◯

|

◯

|

◯

|

|

◯

|

|

|

|

|

潤滑油剤の輸入方法 ~契約・輸入通関手続き等概略~

潤滑油剤はどのような経緯を経て輸入され,市場に流通されるのかについて契約,輸入通関手続き等の概略についてご紹介します。

契約

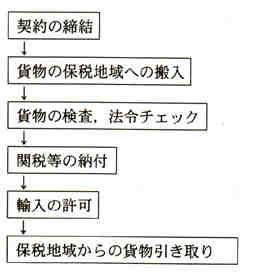

潤滑油剤もその他の多くの輸入製品と同じく,税関検査を受けて,関税等を支払うといった輸入通関手続きを経る必要がある。潤滑油剤がどのようにして輸入されるのかを簡単にまとめると図1のようになる。まず,日本に輸入したい製品を取り扱う企業との契約締結だが,ここでは代表的なものとしてFOB(Free On Board)契約とCIF(Cost+Insurance+Freight)契約を簡単に説明する。FOB契約とは,貨物を港で船に乗せるまでは売り手がリスクを負うという意味のものであり,CIF契約は輸入者の国の港(空港)までのリスクを売り手が負担するというもので,運賃(Freight)も売り手が支払い,保険(Insurance)も売り手がかけるという契約である。なお,日本の輸入税はCIFを基準としているので,税関ではCIFに換算して輸入税が計算される。

図1 契約から通関手続き,製品受取りまで

輸入通関手続から製品引取りまで

契約締結後,日本に輸送された貨物はすぐに輸入者が受け取れるのではなく,まず税関が管理する保税地域に搬入される。そこで輸入者は,輸入(納税)申告書,仕入書およびその他課税標準の決定のために必要な関係書類を添付したものを提出して輸入申告を行い,検査が必要な貨物については税関検査を受け,関税および内国消費税を納付して輸入許可を受ける必要がある。

税関は申告書を受理すると,書類審査を行うとともに,必要に応じて貨物の現品検査を行う。税関の検査が終わると輸入者は関税(輸入税)を支払う。関税については輸入申告時の貨物の性質・数量に基づき,輸入申告時の法令を適用して課せられる(表1)。また関税とともに消費税等(内国消費税および地方消費税)もあわせて支払う必要がある。

以上のように,保税地域において輸入申告,税関による検査,関税等の納付の輸入通関手続きを経た後に,輸入者は貨物を引き取ることができる。

こういった一連の通関手続きに関しては,原則としては貨物を輸入しようとするものが行うとされているが,税関長の許可を受けた通関業者に手続きを代行させてもよいとされている。一般的には煩雑な書類作成や要する時間等の問題から,輸入代行業者に委任するという形が多いようである。

|

表1 輸入税率一例

出典:財団法人経済産業調査会 「現行輸入制度一覧 平成14年度版」

|

HS番号

|

品名

|

税率

|

|

基本

|

協定

|

暫定

|

特恵

|

| 2710.19-188 |

潤滑油(流動パラフィンを含む)(軽質油及びその調整品を除く),*1 |

4.6%

|

3.9%

|

|

無税

|

| 2710.19-193 |

流動パラフィン(軽質油及びその調整品を除く),*2 |

| 2710.19-194 |

切削油,絶縁油および航空機用潤滑油(軽質油及びその調整品を除く),*2 |

| 2710.19-195 |

焼入油,作動油,防錆油その他主として潤滑油に供しえない油(軽質油及びその調整品を除く),*2 |

| 2710.19-196 |

潤滑油(軽質油及びその調整品を除く)(その他のもの),*2 |

9.6%

|

7.9%

|

|

無税

|

| 2710.19-210 |

グリース |

3.9%

|

3.3%

|

|

無税

|

| 2710.19-293 |

液状の潤滑剤(軽質油及びその調整品を除く)(石油又は歴青油の全重量が70%以上95%以下のもの),*2 |

| 3403.19-020 |

切削油(石油又は歴青油の含有量が水分を除いた全重量の50%を超えるもの),*2 |

4.8%

|

3.2%

|

|

無税

|

| 3403.19-091 |

調整潤滑剤(石油又は歴青油の含有量が水分を除いた全重量の50%を超えるもの) |

| 3403.19-099 |

その他の調整潤滑剤(石油又は歴青油の含有量が水分を除いた全重量の50%以下のもの) |

*1:温度15度における比重が0.8494以下のもの

*2:温度15度における比重が0.8494を超えるもの |

<参考文献>

* 社団法人北九州貿易協会ホームページ http://www.kfta.or.jp/

* 「図説 日本の関税」藤本進 著 財経詳報社